6 maddede gayrimenkulde vergi barışı

Gayrimenkullerinden kira geliri elde edenler, gayrimenkullerini satıp kazanç elde edenler için vergi barışının-matrah arttırımının detayları belli oldu.

Hürriyet'ten Ahmet Karabıyık geçtiğimiz hafta TBMM'den geçen ve yasalaşan vergi barışına ilişkin bir yazı kaleme aldı.

İşte o yazı:

Geçen hafta vergi barışı yasa teklifi Meclis Genel Kurulu’ndan da geçti ve yasalaştı.

7326 sayılı kanun Cumhurbaşkanı’nın onayı sonrasında da Resmi Gazete’ de yayımlanacak. Tüm yönleriyle vergi barışının koşullarını yazılarımızda sırasıyla ele alacağız. İlk olarak bugün; gayrimenkullerinden kira geliri elde edenler, gayrimenkullerini satıp kazanç elde edenler için vergi barışının-matrah arttırımının koşullarını Hürriyet okurları için inceliyoruz.

Geçmiş beş yılda; kira geliri elde ettiği halde, kira gelirini beyan etmemiş gelir sahipleri olabilir.

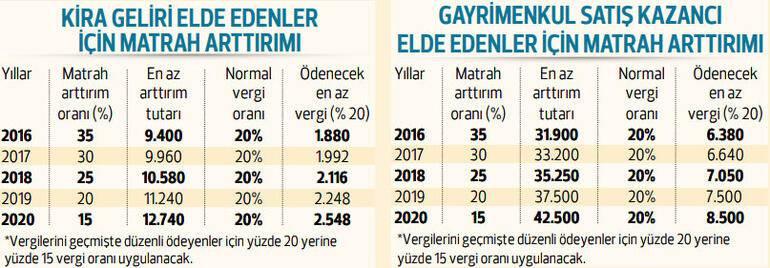

VERGİ CEZASI RİSKİ

Veya elde ettiğinden daha az kira geliri beyan etmiş mülk sahipleri olabilir. Geçmiş beş yıl için barışın bedeli olan tutarlar ödendiğinde, Maliye ile el sıkışıldığında artık bu kişiler için vergi cezası riski ortadan kalkıyor. “Geçmiş beş yılda; (en az) ne kadar kira geliri elde edenlerin beyanname verme zorunluluğu vardı?” sorusunun cevabı da aşağıdaki tabloda görülebilir. Gayrimenkul satışları için de durum aynı... Geçmişte elde ettiği gayrimenkul satış kazancını beyan etmeyenler (veya düşük beyan edenler) vergi barışı imzalayarak, düşük sayılabilecek bedeller ödeyerek, vergi inceleme riskinden kurtulabilecekler.

Şimdi vergi barışının merak edilen sorularını sırasıyla cevaplayalım...

1- Hangi dönemler için barıştan yararlanılabilir?

Maliye, geçmiş 5 yıl için vergi incelemesi yapabiliyor. Zamanaşımı süresi dolmamış olan yıllar 2016, 2017, 2018, 2019 ve 2020. Bu yıllar için matrah arttırımı yapıldığında bu yıllara ait gelirlere ilişkin artık vergi incelemesine tabi olma riski de kendiliğinden sonlanıyor. Geçmiş beş yılın tamamı için de, herhangi bir (veya birkaç) yıl için de vergi barışından yararlanmak mümkün.

2- Matrah arttırımı sonrası ne kadar ödeme yapılacak?

Geçmiş beş yılın hangisi için ne kadar ödeme yapılması gerektiği tabloda görülebilir. Örneğin; 2018 yılı için vergi incelemesi riskinden kurtulmak isteyenler, daha önce beyan ettikleri GV matrahını, yüzde 20 oranında arttıracak (Arttırılan matrah 10.580 TL’nin altında olamıyor), bunun da yüzde 15’ni ödeyecekler. Arttırımda bulunulan yıla ait yıllık beyannamelerin; yasal süresinde verilmesinde ve tahakkuk eden vergilerin süresinde ödenmesi konusunda aksama yaşanmışsa vergi oranı (en az matrah tutarı üzerinden) olarak yüzde 15 değil, yüzde 20 oranı dikkate alınacak. Her bir dönem için ayrı ayrı 10 TL’yi aşmayan tutardaki eksik ödemeler, 5 puanlık oran avantajından yararlanmayı engellemiyor.

3- Kira gelirini hiç beyan etmeyenler ne kadar ödeyecek?

2016 için 9.400 lira, 2017 için 9.960 lira, 2018 için 10.580 lira, 2019 için 11. 240 lira, 2020 için 12.740 ödendiğinde, geçmiş beş yılın vergisi sorulmayacak. İlgili yıllarda kira gelirinden dolayı beyanname verme sınırını aşmayanlar için zaten vergi riski yok. Örneğin 2018 için ‘Yıllık 4.400 TL’yi aşmayan konut kira geliri elde edenlerin’ beyanname verme zorunlulukları yoktu. 2018 için işyeri kiralarında ise yıllık brüt 34.000 TL’yi aşmayan kira geliri olanlar beyanname vermiyorlardı.

4- Gayrimenkul satış kazançları için ne kadar ödeme yapılacak?

2018’de satılan evin satışı vergi dairesine beyan edilmemişse, bu kazançtan ne kadar kazanç edilmiş olursa olsun 7.050 TL ödendiğinde vergi incelemesi riski kalkıyor. Diğer yıllar için vergi barışından faydalanmak isteyenler ise, 2016 için: 6.380 TL, 2017 için: 6.640 TL, 2019 için: 7.500 TL ve 2020 için: 8.500 TL ödendiğinde geçmiş yılların vergileri kendilerinden sorulmayacak. (Gelir Vergisi Yasası’na göre; gayrimenkulünü, edinim tarihinden beş tam yıl geçtikten sonra satıp kazanç elde edenler için vergi olmadığından bu kişilerin vergi barışına ihtiyaçları zaten yok.)

5- Başvuru ve ödeme tarihleri ne zaman?

31 Ağustos 2021 tarihine kadar matrah arttırımı başvurusunun yapılması gerekiyor. Hesaplanan vergileri peşin ödemek isteyenler 30 Eylül’e kadar bu ödemelerini yapabilecek. İlk taksit ödeme süresi içerisinde peşin ödeme yapanlara hesaplanan vergiler üzerinden yüzde 10 indirim de uygulanacak. Taksitle ödeme yapacaklar için ilk taksit 30 Eylül’e kadar ödenebiliyor. İkişer ay arayla toplam 6 eşit taksitte (1.09 oranında katsayı ilave edilerek) ödeme yapılabilecek.

6- Ödeme yapılmazsa barış bozuluyor mu?

Yasada belirtilen şekilde ödeme yapılmaması halinde, vergi barışı-matrah arttırımı hükmünden yararlanılamıyor. Yani barış bozuluyor. Ayrıca gecikme zammıyla (aylık 1.60 oranında) beraber yeni hesaplanan (arttırılan) vergilerin takip ve tahsiline de devam edilebiliyor.